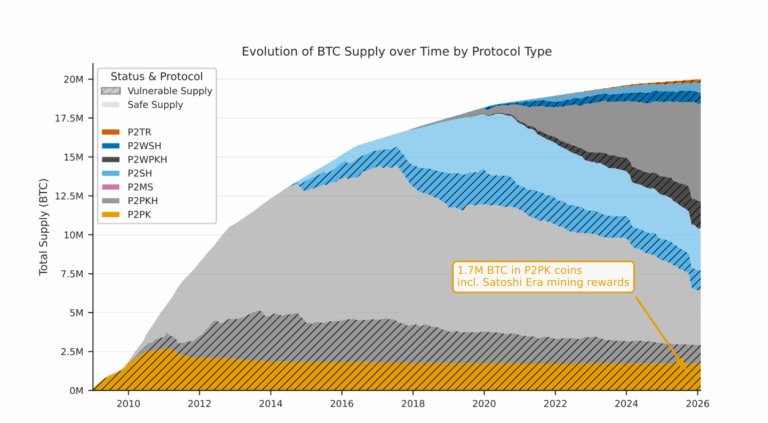

隨著 Quantinuum(前身 Honeywell Quantum,IPO 後 Honeywell 仍是最大股東)即將登上 Nasdaq(代號 QNT,估值約 $12B),我趁週末花了點時間,把這家最強離子阱量子硬體新創的最新一代機器 Helios(98 qubit) 讀過一遍。除了讚嘆還是讚嘆——它不只在 two-qubit gate fidelity 上是當前商用 gate-based 系統的天花板,更讓我看到它在系統操控與規模化(scaling)這條路上,都已經有了扎實的物理基礎,是當之無愧的離子阱科技樹霸主。

一點私心的回憶

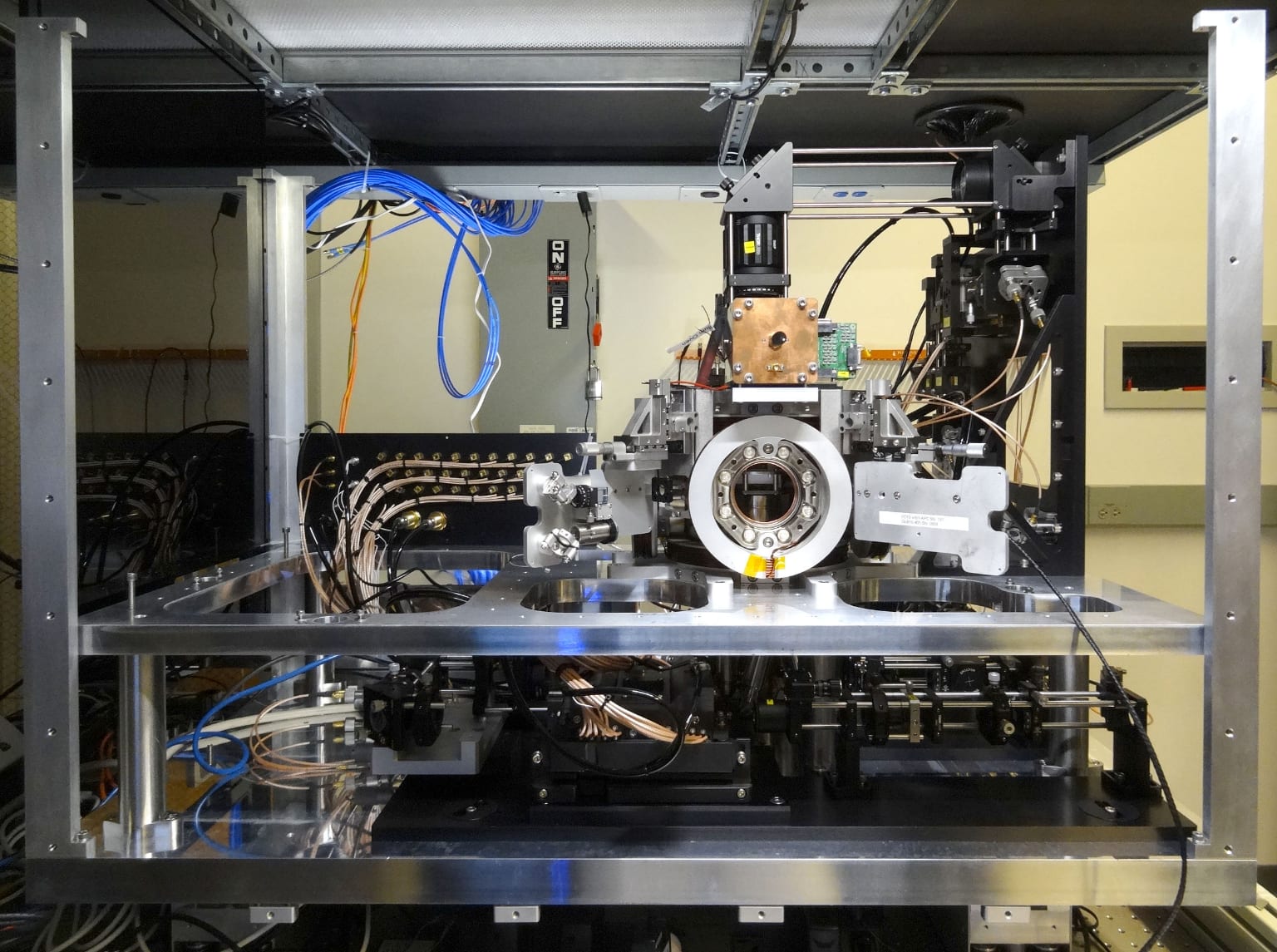

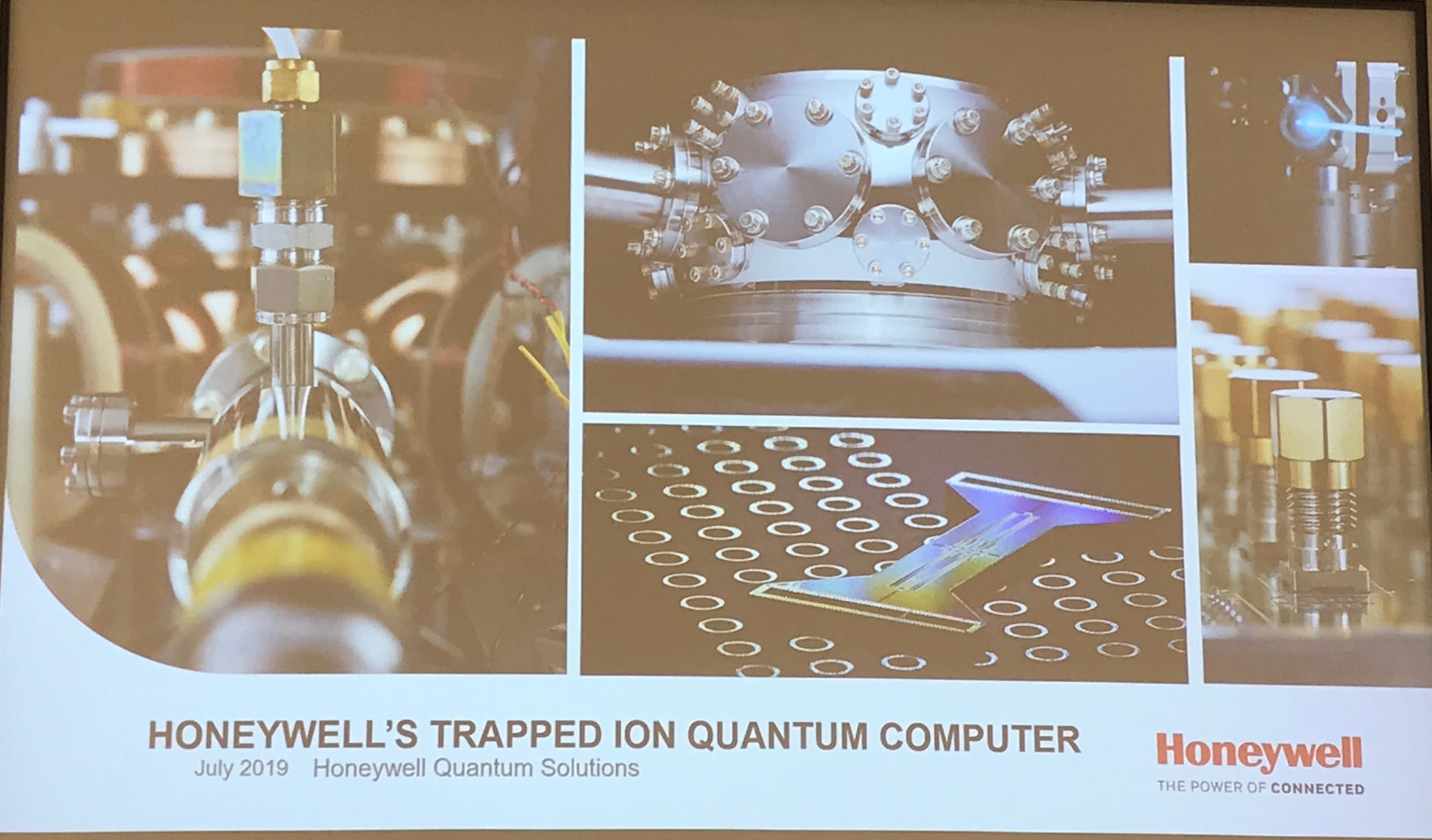

我第一次聽到 Honeywell Quantum,還是 2019 年在 NUS 念博士班的時候。當時市場上只聽過 IonQ,Honeywell 像是橫空出世(那場演講講完直接沒給 Q&A)。後來才知道,它不只有自己的精密製造能力,背後也牽涉到水很深的軍工複合體脈絡。

當年的筆記留在這裡:量子電腦與 Honeywell(2019.07)

六年過去,當年那台 6 qubit 的機器,如今已經是 98 qubit 的 Helios。

Honeywell 不是「持股過半」,但仍是控制方

先把 IPO 的事實講清楚:

- 本次發行約 2,105 萬股 Class A 普通股,定價區間 $45–50,對應整體估值約 $12B(區間頂端約 $12.7B)。

- IPO 後,Honeywell Entities 約持有 49.1% 的 voting power(若承銷商行使超額配售則約 48.5%)——也就是說,Honeywell 在 IPO 後其實 略低於半數,但仍是單一最大股東與實質控制方;Cambridge Quantum 約持 32.5%。

- 在經濟權益(economic interest)上,Class A 股東 IPO 後僅占 Quantinuum Holdings 約 10.2%,其餘 89.8% 由 Continuing Common Unitholders 持有——典型的 Up-C 控股結構:上市的 Quantinuum Inc. 只是一層持有少數股權的控股殼,真正的營運實體是底下的 LLC(Quantinuum Holdings),原始股東則直接持有 LLC 的 units。這種設計讓老股東保有稅務上的好處,同時用雙層股權把投票權與經濟權益分開。

對照之下,IonQ 目前市值約落在 $21–24B(區間隨行情波動)。市值上 IonQ 仍大,但這恰好點出一件事: 估值與機器的硬體實力,並不是同一回事。

架構:移動離子的 QCCD,而非把離子鎖死

Quantinuum 走的是 QCCD(Quantum Charge-Coupled Device) 路線——用晶片上的電極,把離子在不同區域之間「搬運」,藉此把儲存(storage)、運算(computation)、測量(measurement)分區處理,天然支援平行化與規模化。

這跟 IonQ 的選擇相反。IonQ 用 linear trap 把一整串離子抓在一條線上、讓離子原地不動。這是學術上最早、也最直觀的做法,控制簡單,但難以規模化——一串離子越長,模態越擁擠、串擾越嚴重。QCCD 的代價是工程複雜度(要搬運離子、要 junction、要海量電極),但換來的是 scaling 的天花板被拉高。

Helios 把這套架構推到新高度:

- 整個系統載有 98 顆 ¹³⁷Ba⁺(barium-137)qubit,透過一個 可旋轉的離子儲存環(rotatable storage ring),把 兩個量子操作區(operation region) 用 X 型 junction 串起來,達成 all-to-all connectivity。

- 系統內有 8 個高保真操作區(operation zone),每個都能做 state preparation、measurement、ground-state cooling 與 quantum logic gate;以每區同時操作 2 顆 qubit 估算,代表最多約 16 顆 qubit 同時參與運算、其餘約 82 顆待在儲存區。

- 每顆 ¹³⁷Ba⁺ qubit 都配有一顆 ¹⁷¹Yb⁺(ytterbium-171) 伴隨——Yb 因質量與 Ba 接近,被選為 sympathetic cooling 的冷卻離子。

而且,這套儲存區/計算區的分離不只是理論:論文中對 preparation、measurement、transport、single-qubit gate、two-qubit gate 都做了實測 benchmark。

保真度:全面壓在 99.9% 以上

整個系統平均下來(averaged over all operational zones)的 infidelity:

| 操作 | Infidelity | 對應 Fidelity |

|---|---|---|

| Single-qubit gate | 2.5 × 10⁻⁵ | 99.9975% |

| Two-qubit gate | 7.9 × 10⁻⁴ | 99.921% |

| State prep & measurement (SPAM) | 4.8 × 10⁻⁴ | 99.952% |

論文特別強調: 這些誤差沒有一項是「基礎物理上的硬限制」,都還有改善空間。而 S-1 也引用了這個 99.921% 的 two-qubit gate fidelity(截至 2025/12/31),宣稱是目前 商用 gate-based 量子電腦中最高 的。離子阱的實驗品質一向勝過超導體,這組數字再次印證了這點。

從 Yb 到 Ba:把計算載體換掉

Helios 是 Quantinuum 第一台改用 Ba 作為運算 qubit 的機器。在更早的 H1、H2 上,擔綱 qubit 的是技術更成熟的 Yb;到了 Helios,Yb 從「計算主角」被降為「降溫輔助」,運算交棒給 Ba。

這麼做的理由,論文講得很直接,而且這點我有切身體會: Yb 的關鍵躍遷落在紫光/近紫外(UV)波段,這種短波長雷射維護起來非常痛苦——光學鍍膜易劣化、自由空間光路對準敏感、功率與穩定度都難伺候,做過的人都懂那種折磨。 Ba 的對應波長則落在可見光(綠/紅),雷射來源更成熟、更穩定、也更容易整合與量產,整體讓 雷射系統更容易 scale。換掉計算載體聽起來只是換個元素,實際上牽動整套雷射、光學與控制系統的重 build——這是個值得尊敬的工程決斷。

值得一提的是,IonQ 其實也已經在押注 Ba:它在 2025 年展示了把與 trapped barium ions 介接的可見光光子,做 frequency conversion 轉換到 telecom 波段,鋪往 quantum networking/quantum internet 的路。換言之,Ba 的好處業界都看在眼裡——但目前 IonQ 那是 prototype 階段的網路實驗,還沒有一台完整、可商用的 Ba-based 量子電腦。把計算載體真正換成 Ba 並落地到整機,Quantinuum 是先一步走到的那個。

軟體:把抽象 qubit 編譯成真實控制訊號

硬體之外,控制與軟體一樣讓人驚艷。 Helios runtime 能把抽象的 virtual qubit 與 logic gate, 即時編譯(real-time compilation) 成實際的離子位置與控制訊號,並做最佳化與平行化。在一台要「搬運離子」的機器上,這層 runtime 的調度能力,重要性不亞於物理層本身。

為什麼這台機器值得認真看

把鏡頭拉遠:

- QCCD 架構本身並非 Honeywell 首創——它源自 2000 年代初的離子阱學術社群(Kielpinski–Monroe–Wineland, 2002)。Honeywell 的切入點,是它在航太/軍工累積的精密控制、真空、低溫與 ASIC 能力,把這套架構真正工程化、產品化。

- 從 2020 年的 6 qubit,到 2026 年的 98 qubit,六年內品質與規模同步往上推。常見的離子阱系統卡在 30–50 顆離子的規模上限,Helios 已經明顯越過這條線。

- 如果未來十年能把 Helios 再提升 100 倍、做到約一萬顆高品質 qubit,那確實會是量子計算商業化真正開始的時刻。六年走完約一個半數量級,十年要再上兩個數量級當然是挑戰——但它是 工程挑戰,不是科幻。

離子阱的老問題從來不是品質,而是 qubit 數量的規模化。Helios 給出的答案是:用會動的離子、可旋轉的儲存環、與一整套即時編譯的控制系統,把「不犧牲保真度的前提下放大系統」這件事,往前推了一大步。

讀完,除了震撼,還是震撼。

本文絕非投資建議。

資料來源

- Ransford, A., et al. (2025). Helios: A 98-qubit trapped-ion quantum computer. arXiv:2511.05465.

- Quantinuum Inc., Amendment No. 1 to Form S-1(2026/05/26 申報,Nasdaq: QNT)。

- The Quantum Insider / Yahoo Finance / Qz:Quantinuum IPO 估值約 $12–12.7B、Honeywell 約 49.1% voting power、Cambridge Quantum 約 32.5%(2026/05)。

- IonQ 市值約 $21–24B(多家財經數據源,2026/05 底)。